Куди поділися кошти? Основи обліку собівартості для фермерів

20.01 2023

Планування собівартості продукції є складовою частиною планування діяльності підприємства і являє собою систему техніко-економічних розрахунків, які відображають величину поточних витрат і тих, що склалися впродовж усього промислового циклу. Метою планування є економічно обґрунтоване визначення величини витрат, необхідних для виробництва і збуту продукції підприємства. Воно робиться для обчислення фактичної собівартості продукції, контролю за використанням матеріальних, трудових та грошових ресурсів, а також для своєчасного, повного й достовірного визначення фактичних витрат, пов’язаних із виробництвом.

Виробнича собівартість продукції — це виражені в грошовій формі прямі витрати основної операційної діяльності на виробництво продукції та розподілені загальновиробничі витрати. Вона є розрахунковою категорією і включає тільки ті видатки, які фактично несуть сільськогосподарські підприємства. Виробнича собівартість визначає рівень витрат на одиницю сільськогосподарської продукції й дає змогу об’єктивно оцінювати ефективність виробництва в конкретних умовах господарювання.

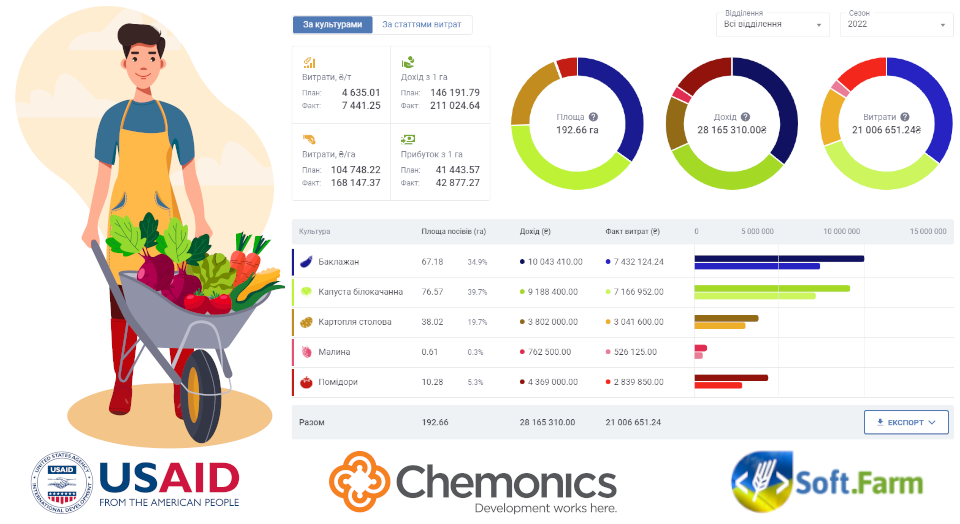

З огляду на це команда Soft.Farm у рамках субгранту від Програми USAID АГРО розширила можливості функції «Виробнича собівартість» у своєму вебсервісі. Тепер завдяки їй можна порахувати всі витрати агропідприємства, вирахувати прибуток і в результаті отримати узагальнюючий показник економічної ефективності виробництва, а також знайти причини низької дохідності та визначити резерви скорочення витрат на одиницю продукції. Розрахунок виробничої собівартості в системі Soft.Farm починається автоматично після затвердження технологічних карт. Він відбувається за окремою культурою на основі даних виробничого плану та техкарти.

Саме тому, що завжди виникає необхідність аналізу досягнутих результатів у порівнянні з запланованими, новий інтерфейс структурований за плановими та фактичними показниками. Зазвичай планова собівартість розраховується до початку планового періоду, що дає можливість організувати контроль за витратами коштів та господарською діяльністю підприємства впродовж сезону. Фактична собівартість розраховується за результатами господарської діяльності на основі фактичних витрат і обсягу отриманої продукції. Тобто, коли культури вже зібрані та відома фактична врожайність, можна проводити аналіз у зіставленні плану та факту, і вебсервіс Soft.Farm надає таку можливість. Слід зазначити, що в розрахунках собівартості беруть участь лише посіви, прив’язані до затверджених технологічних карт, які містять перелік робіт і матеріально-технічних засобів, необхідних для виконання цих робіт. Їхня площа складає структуру посівних площ за кожною культурою протягом року. Дані про дохід додаються автоматично із виробничого плану, а для розрахунку доходу використовується плановий валовий збір, вказаний у посівах.

Витрати підприємства є одним із результуючих показників господарської діяльності. Вони складають суму всіх прямих витрат, а їхній розрахунок відбувається за створеними в системі документами, таким як Обліковий лист, Акти виконаних робіт та Акти списання матеріалів. Прямі витрати відображаються за культурами та за різними статтями витрат, а саме на паливно-мастильні матеріали, оплату праці, насіння, засоби захисту рослин, добрива та інші послуги. Дані обліку витрат використовуються для оцінки та аналізу виконання планових показників, визначення результатів діяльності підприємства та фактичної ефективності заходів, спрямованих на розвиток і удосконалення виробництва. Водночас розрахунки прибутку відбуваються через віднімання витрат підприємства з його доходів та дають змогу прорахувати рентабельність через зіставлення прибутку з витратами.

Планування собівартості дає змогу глибоко проаналізувати економічний стан підприємства та виявити можливості збільшення ефективності виробництва, які полягають у підвищенні врожайності культур через освоєння засобів точного землеробства, покращенні продуктивності праці та загального рівня механізації.

До списку новин